ソーシャルレンディングとは

融資型クラウドファンディング(ソーシャルレンディング)はインターネットとクラウドファンディングのシステムを用いて、出資金を集め、集めたお金を銀行より高い金利で貸し、その金利を投資家に還元するクラウドファンディングです。

クラウドバンクの投資対象

主に国内を対象にしたソーシャルレンディング事業者です。ファンドによって貸付先が異なります。太陽光発電、風力発電、バイオマス発電を始めとする再生可能エネルギーや中小企業支援、不動産担保ローンなど多岐にわたるファンド構成となっております。また2018年7月末に海外向けの不動産担保ローンファンドも開始しました。

クラウドバンクのメリット

期待利回りが高い

クラウドバンクは主に国内に対して投資を行うソーシャルレンディングですが、期待利回りが高いです。現在確認したところ風力発電の6ヶ月ファンドが6.7%で募集がされています。勿論計画がうまくいかなかった場合は貸し倒れや、利回りの低下が考えられます。

現状貸倒れがない

クラウドバンクは現状遅滞は発生しても、貸し倒れ(元本損)は発生していません。しかし、今後一切起こらないというわけではないので注意が必要です。

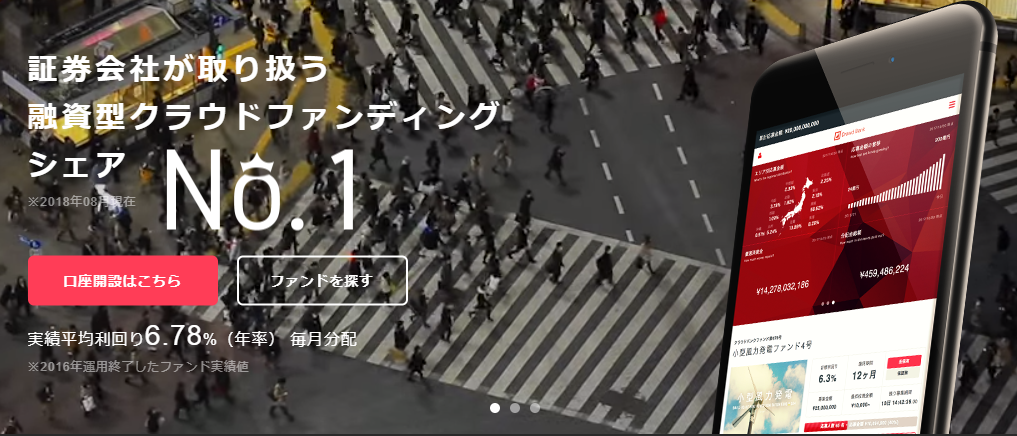

募集金額300億円超の実績がある

クラウドバンクのTOPページには貸付金額の累計額の表示がされていますが、300億円を超える実績があります。一般的にソーシャルレンディング事業者の場合は累計貸付金額の高いほうが業界歴が長いため信頼度が高いと思われています。累計貸付金額の規模で言うと、maneo、SBIソーシャルレンディングに続いて第三位の規模です。

※maneoのグリーンインフラレンディングの例外有り

1万円から1000円単位での少額投資ができる

ソーシャルレンディングはクラウド(群衆)の力を用いてお金を貸すという取り組みのため、少額の投資ができる金融商品です。クラウドバンクはその中でも異質な存在で、1万円から1000円単位での少額な投資が可能となっています。1000円単位で追加投資ができるのは現状ではクラウドバンクとポケットファンディングのみとされています。

外貨建てでの運用ができる

他のソーシャルレンディング事業者では、海外に投資を行う場合自動的に円に交換されるため為替リスクを負うことになります。しかしながらクラウドバンクではソーシャルレンディング事業者の中で唯一外貨建ての投資ができるため、為替リスクを回避できる可能性があります。

証券会社が運営している

証券会社は一般的に第一種の免許が必要であり、様々な情報公開や監査が行われるようになっています。その証券会社が運営元になっているため事業者リスクが低いのではないかとされています。

クラウドバンクのデメリット

二度の行政処分を受けている怪しい業者である

投資家の増加によってシステムが対応できず、預かったお金の分別管理ができていなかったり、手数料返還キャンペーンと広告しながら実際には還元されていなかったりなど二度の行政処分を受けていることが挙げられます。もっともそこから第三位のソーシャルレンディング事業者まで立ち直ってきたということは、様々な改善措置が投資家世論に支持されてきたともいえます。

投資家第一ではない不健全な業者である

ファンドで担保を取る際には、○○評価額△△円ですという開示をするのが一般的です。実際不動産担保ローンを取り扱うオーナーズブックといった事業者においては不動産評価額を開示しています。しかしながら、クラウドバンクにおいては評価の算定方法の違いや傾斜地等の観点から投資判断を誤らせる可能性があると考え情報開示をしていません。

見方によってはファンドの募集金額に対する金額の担保としては不適格ため開示していないと思われても仕方ないでしょう。投資判断を誤らせる事を防ぐためには投資家第一の手段でもできると私は考えていまして、例えば算定方法を明示し評価額が違う可能性を記載した上で不動産評価額を明示すればいいわけです。にも関わらず、開示していないということは投資家第一の姿勢ではないと私もそう思っています。

投資家第一の姿勢でなくても、元本損を起こさなければ結果としては良い訳ですけども、何かが起こったときのクラウドバンクの責任はその分重くなります。その案件に対して投資家が精査できないわけですからね。

最後に

陽光発電、風力発電、バイオマス発電を始めとする再生可能エネルギーや中小企業支援、不動産担保ローンなど多岐にわたるファンドを取り扱い、かつ証券会社が運営しているソーシャルレンディング事業者であるクラウドバンクも、投資である以上元本損のリスクが確実に存在します。他のサイトも参考にし、自らの知識を高め余裕資金かつ自己責任で運用しましょう。

クラウドバンクホームページより画像引用

コメント